1. Gelir İdaresi Başkanlığı İzmir Vergi Dairesi Başkanlığı Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü’nün 22 Şubat 2012 tarihli yazısında da açıkça ortaya konulduğu üzere (detay için tıklayınız) BDEGS’den çıkan iştirakçiler Gelir Vergisi beyannamesini ilgili Vergi Dairelerine bizzat beyan etmek zorundadırlar. İştirakçilere yapılan ödemelerden “vergi” olarak OYAK tarafından bir kesinti yapılması mevcut yasalara ve mevzuata göre mümkün değildir.

Sistemden çıkış hakkını kullanacak iştirakçilere yapılan ödemelerden bağışladıkları miktar karşılığı çıktıktan sonra kalan kısım (nema), Gelir Vergisi Kanunu’nun 75/6 maddesi kapsamında “alacak faizi geliri” olarak değerlendirildiğinden, elde edilen alacak faizi gelirlerinin ödeme tarihi itibariyle varsa iştirakçilerin diğer gelirleri ile birleştirilerek elde edilmiş gelir olarak Gelir Vergisi beyanına konu edilmesi gerekmektedir. Bu kapsamda, ödemesi 2011 yılında yapılan iştirakçiler Mart 2012’de, ödemesi 2012 yılında yapılan iştirakçiler Mart 2013’de bu geliri varsa diğer gelirleri ile birlikte gelir vergisi beyannamesi ile beyan etmelidir. Söz konusu vergi, varsa diğer gelirler ile birlikte kişisel beyana tabi olduğundan değişik şartları haiz olabilecek her iştirakçi tarafından bizzat beyan edilip mevzuata bağlı olarak ödenmesi gerekmektedir. OYAK tarafından stopaj yolu “vergi” olarak bir kesinti yapılması mevcut yasalara ve mevzuata göre mümkün değildir.

2. BDEGS’deki birikimlerin, vergiden muaf Emekli Maaşı Sistemi veya Bireysel Emeklilik Sistemi gibi, başka bir fona aktarılması yasal olarak mümkün değildir.

a) 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu’nun Geçici 1. maddesinde yer alan “Yetkili organlarınca karar alınması kaydıyla, üyelerine veya çalışanlarına emekliliğe yönelik taahhütte bulunan dernek, vakıf, sandık, tüzel kişiliği haiz meslek kuruluşu veya sair ticaret şirketindeki emekliliğe yönelik birikimlerin 14.06.2012 tarihine kadar (daha sonra 31.12.2015 tarihine kadar uzatılmıştır) aktarılabileceğine ilişkin” hükmün, özel bir Kanunla kurulmuş ve hükümde adı geçen kuruluşlardan farklı bir idari ve hukuki yapıda bulunan OYAK açısından uygulanabilmesi ve OYAK’ın yetkili organlarınca da bu şekilde karar alınabilmesi mümkün değildir.

b) BDEGS’deki birikimlerin, gelir vergisinden muaf olan Emekli Maaşı Sistemi’ne aktarılması da yasal olarak mümkün değildir. Emekli Maaşı Sistemi 205 sayılı Kanun’un 20 ve 21. maddeleri kapsamında kurulan ve işleyen bir sistemdir. Bu sisteme giriş koşulları Kanun’da açıkça yer almaktadır. BEDGS’den Emekli Maaşı Sistemine doğrudan aktarım yapılması 205 sayılı Kanun’da düzenlenmediğinden böyle bir uygulama mümkün değildir.

3. Bireysel Emeklilik Sisteminin kurulduğu tarihten itibaren en yüksek ve en düşük getiriye sahip olan Bireysel Emeklilik fonları ile OYAK’ın elde ettiği getiriler aşağıdaki grafikte gösterilmektedir. Görüldüğü gibi fonların başlangıç değeri 100 TL olarak alındığında Bireysel Emeklilik Sisteminde en yüksek getiriyi sağlayan fonda bu birikim 315 TL’ye ulaşırken aynı Dönemde OYAK’ın elde ettiği getirilerle bu rakam 639 TL olmuştur.

Bu konuda kaynak ve rakam verilmeden yapılan açıklamalara itibar edilmemesini bir kez daha hatırlatırız.

4. OYAK tarafından üyelerine ödenen yardımlar, mevcut kanunlar çerçevesinde hiçbir vergiye tabi değildir.

205 sayılı Kanun’un 35,b maddesi gereği OYAK’ın her ne nam altında olursa olsun üyelerine ve kanuni mirasçılarına yapacağı yardımlar Veraset ve İntikal Vergisi ile Gelir Vergisinden muaftır. Bu kapsamda üyelere ödenen emeklilik yardımı, maluliyet yardımı, konut edindirme fonundan yararlananlara ödenen konut edindirme yardımı Gelir Vergisinden ve üyelerin mirasçılarına ödenen ölüm yardımı da Veraset ve İntikal Vergisinden muaftır.

12.10.2012

Kaynak:

Haber içerisinde geçen “detay”a ait görüntü:

http://content.oyak.com.tr/oyakdosyalar/media/editor/files/KURUMSAL/aciklamalar/bdegsdetaylar.pdf

Detay‘a ait metin:

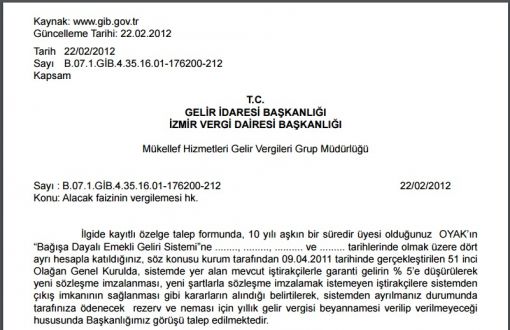

Kaynak: www.gib.gov.tr

Güncelleme Tarihi: 22.02.2012

Tarih 22/02/2012

Sayı B.07.1.GİB.4.35.16.01-176200-212

Kapsam

T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI

Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

Sayı : B.07.1.GİB.4.35.16.01-176200-212 22/02/2012 Konu: Alacak faizinin vergilemesi hk.

İlgide kayıtlı özelge talep formunda, 10 yılı aşkın bir süredir üyesi olduğunuz OYAK’ın “Bağışa Dayalı Emekli Geliri Sistemi”ne …….., ………, ………. ve ……… tarihlerinde olmak üzere dört ayrı hesapla katıldığınız, söz konusu kurum tarafından 09.04.2011 tarihinde gerçekleştirilen 51 inci Olağan Genel Kurulda, sistemde yer alan mevcut iştirakçilerle garanti gelirin % 5’e düşürülerek yeni sözleşme imzalanması, yeni şartlarla sözleşme imzalamak istemeyen iştirakçilere sistemden çıkış imkanının sağlanması gibi kararların alındığı belirtilerek, sistemden ayrılmanız durumunda tarafınıza ödenecek rezerv ve neması için yıllık gelir vergisi beyannamesi verilip verilmeyeceği hususunda Başkanlığımız görüşü talep edilmektedir.

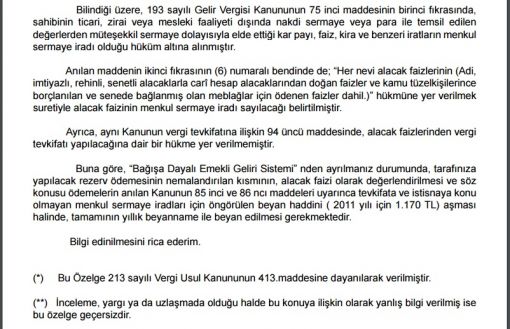

Bilindiği üzere, 193 sayılı Gelir Vergisi Kanununun 75 inci maddesinin birinci fıkrasında, sahibinin ticari, zirai veya mesleki faaliyeti dışında nakdi sermaye veya para ile temsil edilen değerlerden müteşekkil sermaye dolayısıyla elde ettiği kar payı, faiz, kira ve benzeri iratların menkul sermaye iradı olduğu hüküm altına alınmıştır.

Anılan maddenin ikinci fıkrasının (6) numaralı bendinde de; “Her nevi alacak faizlerinin (Adi, imtiyazlı, rehinli, senetli alacaklarla carî hesap alacaklarından doğan faizler ve kamu tüzelkişilerince borçlanılan ve senede bağlanmış olan meblağlar için ödenen faizler dahil.)” hükmüne yer verilmek suretiyle alacak faizinin menkul sermaye iradı sayılacağı belirtilmiştir. Ayrıca, aynı Kanunun vergi tevkifatına ilişkin 94 üncü maddesinde, alacak faizlerinden vergi tevkifatı yapılacağına dair bir hükme yer verilmemiştir.

Buna göre, “Bağışa Dayalı Emekli Geliri Sistemi” nden ayrılmanız durumunda, tarafınıza yapılacak rezerv ödemesinin nemalandırılan kısmının, alacak faizi olarak değerlendirilmesi ve söz konusu ödemelerin anılan Kanunun 85 inci ve 86 ncı maddeleri uyarınca tevkifata ve istisnaya konu olmayan menkul sermaye iradları için öngörülen beyan haddini ( 2011 yılı için 1.170 TL) aşması halinde, tamamının yıllık beyanname ile beyan edilmesi gerekmektedir.

Bilgi edinilmesini rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

Kaynak: www.gib.gov.tr Güncelleme Tarihi: 22.02.2012

Yazar

Related Posts

Günün Sözü

Orhan KAYA: Hoşça kalınız… 16 Aralık 2007